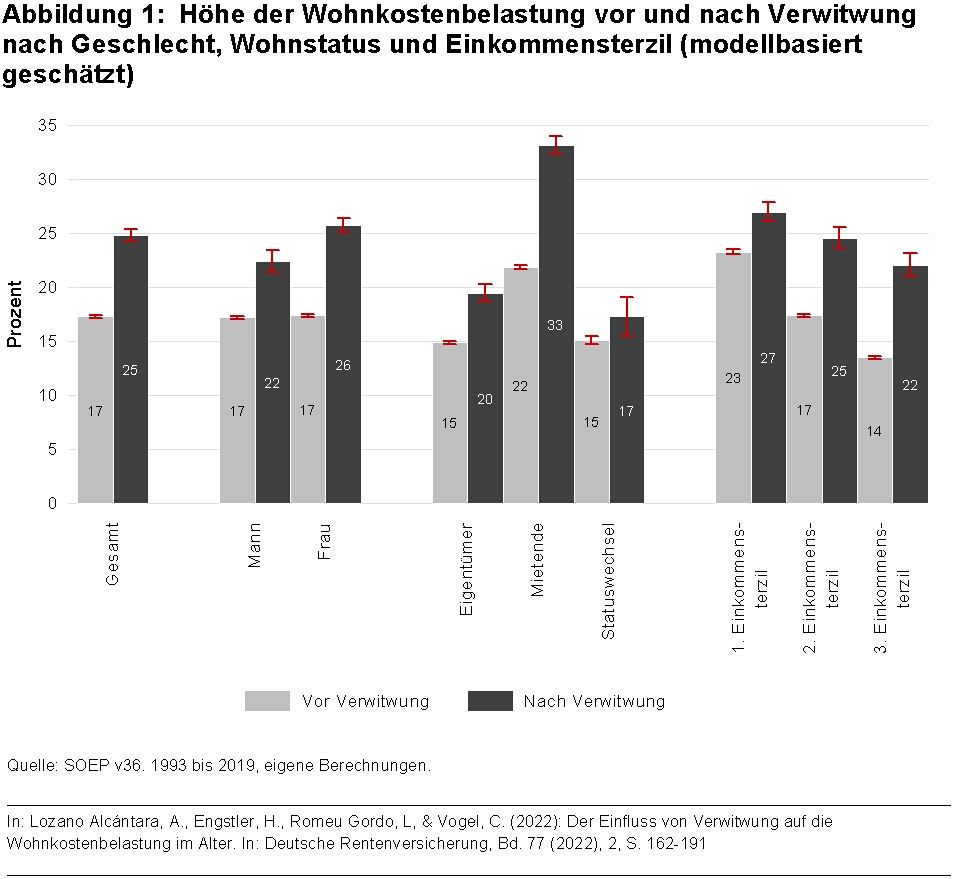

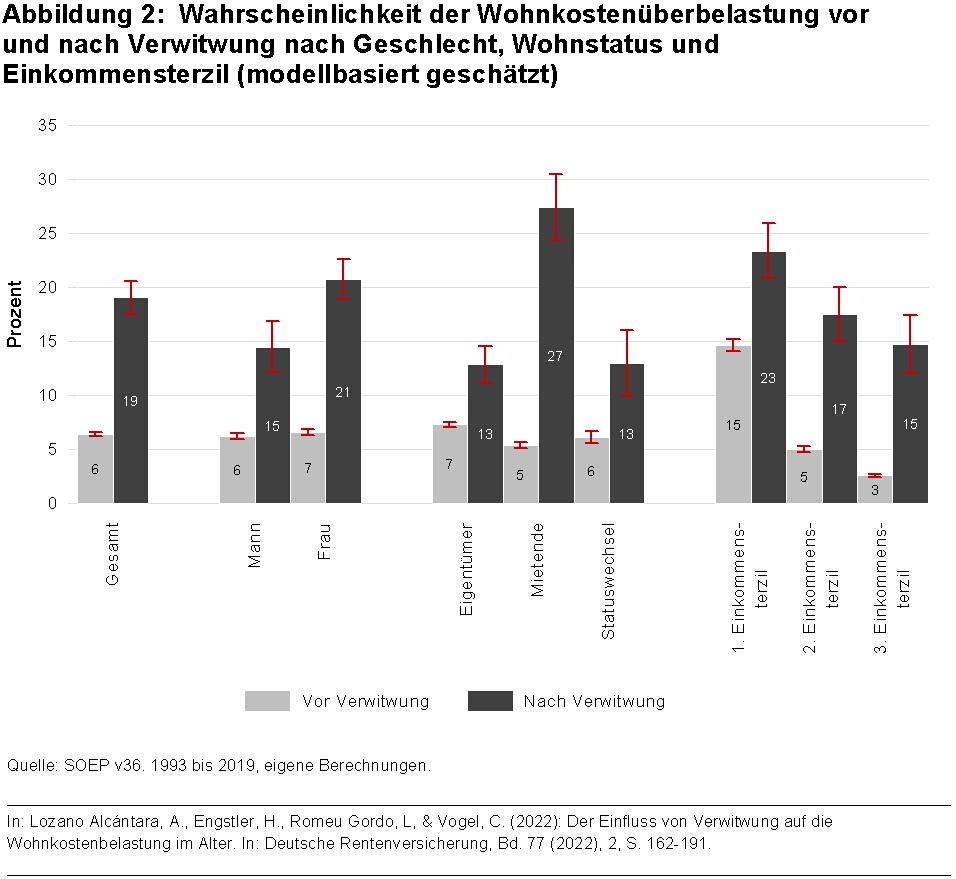

Zur Miete wohnende einkommensschwächere Witwen sind besonders gefährdet

Bei ungünstigem Zusammentreffen von Merkmalen kann die Verwitwung zu einer gravierenden Zunahme der Wohnkostenbelastung führen. Frauen, die zur Miete wohnen und aus dem unteren und mittleren Einkommensdrittel kommen, stellen ein Viertel der Verwitweten im Untersuchungszeitraum. Diese Frauen erleben nach dem Tod ihres Ehemanns den stärksten Anstieg ihrer Wohnkostenbelastung. Ihr Überlastungsrisiko steigt von 9 auf 32 Prozent und ihnen verbleiben nach Abzug der Wohnkosten monatlich weniger als 900 Euro Resteinkommen (in Preisen von 2016).

Gegensteuernde Maßnahmen

Um zu verhindern, dass Ältere nach Verwitwung in finanzielle Not aufgrund ihrer Wohnkostenbelastung geraten, hält das Team der Studie einen Mix aus kurz-, mittel- und langfristigen Maßnahmen für geeignet.

Als kurzfristige Stellschraube käme die teilweise staatliche Übernahme von Wohnkosten via Wohngeld bzw. von Einkommenszuschüssen für Überbelastete aus den unteren Einkommensschichten in Betracht; die Wohngeldreform 2020 mit Anhebung und Regionalisierung der Bedarfssätze, der Einführung einer Dynamisierung ab 2022 und der Erhöhung von Freibeträgen für pflegebedürftige und behinderte Menschen war hierfür schon ein wichtiger Schritt. Aber noch immer beantragen nicht alle Anspruchsberechtigen Wohngeld – oft, weil sie ihren Anspruch nicht kennen. Hier wäre z.B. ein regelhafter Hinweis mit Informationsmaterial durch die Rentenversicherung bei Erteilung des Rentenbescheids denkbar.

Die Ankurbelung des Wohnungsbaus im Segment kleinerer, seniorengerechter Wohnungen und Umzugsangebote öffentlicher und gemeinnütziger Wohnungsbaugesellschaften, beides im näheren Wohnumfeld zum Erhalt der nachbarschaftlichen Beziehungen, könnte zur Senkung der Wohnkosten alter verwitweter Menschen beitragen. Auch die Förderung des Erwerbs von Wohneigentum im mittleren Lebensalter insbesondere für untere und mittlere Einkommensschichten wäre zusätzlich geeignet.

Zudem könnte die Hinterbliebenenversorgung in der Alterssicherung - auch in der privaten und betrieblichen Altersversorgung - verbessert werden. Und nicht zuletzt wäre es wichtig, die Rahmenbedingungen für den Erwerb eigenständiger Rentenansprüche verheirateter Frauen zu verbessern. Alberto Lozano vom DZA meint hierzu: „In erster Linie kann dies durch eine egalitäre Aufteilung der Sorge- und Erwerbstätigkeit bei Paaren und den Abbau von Gehalts- und Karriereunterschieden zwischen Frauen und Männern sowie der Ausweitung der Vollzeitbeschäftigung insbesondere bei Frauen erfolgen. Auch ein Zurückdrängen des Niedriglohnsektors und der geringfügigen Beschäftigung, die häufig von verheirateten Frauen ausgeübt wird, würde dazu beitragen, dass Frauen höhere eigenständige Rentenansprüche erwerben.“ Bis dahin werden insbesondere zur Miete wohnende verwitwete Rentnerinnen aus unteren Einkommensschichten noch längere Zeit und in höherem Maße staatliche Zuschüsse benötigen, um ihre Wohnkosten tragen zu können.

Die Studie „Lozano Alcántara, A., Engstler, H., Romeu Gordo, L., & Vogel, C. (2022): Der Einfluss von Verwitwung auf die Wohnkostenbelastung im Alter. In: Deutsche Rentenversicherung, Bd. 77 (2022), 2, S. 162-191“ wurde vom Forschungsnetzwerk Alterssicherung (FNA) gefördert.

Für Hintergrundgespräche und Rückfragen wenden Sie sich bitte an die Pressestelle des Deutschen Zentrums für Altersfragen, die Ihnen den Kontakt zu einem Autor oder einer Autorin der Studie vermitteln kann.

Pressestelle

Deutsches Zentrum für Altersfragen (DZA)

pressedzade

Manfred-von-Richthofen-Straße 2

12101 Berlin